Den Zahlen des Marktforschers IDC (International Data Corporation) zufolge wuchs der Markt für x86-Prozessoren im vierten Quartal 2011 um 1,8% gegenüber dem Vorquartal auf jetzt 10,9 Mrd. US-Dollar. Im Vergleich zum vierten Quartal 2010 betrug das Wachstum sogar 14,2% und auf das Gesamtjahr 2011 gerechnet legten die Umsätze gegenüber 2010 um 13,2% auf 41 Mrd. US-Dollar zu. Dabei wurde das Wachstum vor allem durch höhere durchschnittliche Preise (ASP) getragen. Während die Ausfuhren nach Stückzahlen im Jahr 2011 lediglich um 3,6% anzogen, erhöhte sich der ASP deutlich um 9% gegenüber 2010. Dies lag nicht zuletzt an dem deutlichen Stückzahlwachstum im hochpreisigen Server- und Workstation-Markt, wo 9% mehr Prozessoren abgesetzt werden konnten. Bei den Desktop-Prozessoren (+2,7%) und den Prozessoren für den mobilen Einsatz (+3,9%) sahen die Marktforscher dagegen "lediglich" ein robustes Wachstum. Insgesamt hielten sich die Auswirkungen der Festplattenlieferschwierigkeiten in Folge der Fluten in Thailand offenbar in überschaubaren Grenzen. Shane Rau, Director of Semiconductors: Personal Computing research at IDC, kommentierte die ASP-Entwicklung wie folgt:

Zitat: Shane Rau

"The average selling price (ASP) that OEMs pay for PC microprocessors rose more than 9% in 2011, making 2011 the second consecutive year of notable ASP increases."

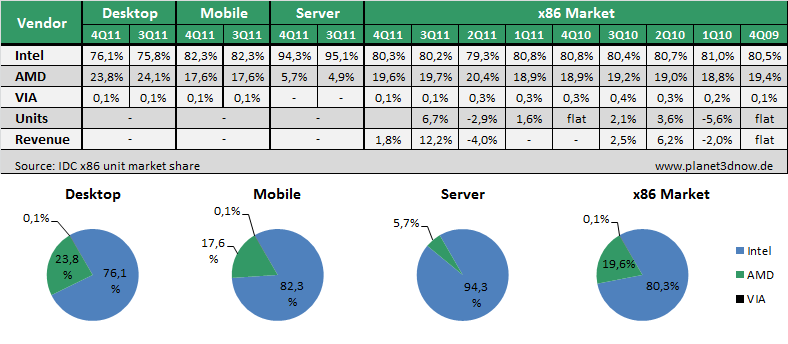

Heruntergebrochen auf die letzten drei noch verbliebenen Hersteller von x86-Prozessoren ergaben sich daraus keine großen Veränderungen. Intel konnte mit 80,3% (+0,1 Prozentpunkt) erneut seine Vormachtstellung leicht ausbauen, wohingegen AMD 0,1 Prozentpunkte auf 19,6% einbüßte. VIA folgt abgeschlagen mit lediglich 0,1% vom Gesamtmarkt. In den einzelnen Marktsegmenten zeichnet sich weiterhin die Entwicklung ab, die bereits das gesamte Jahr 2011 zu beobachten war. Seit Einführung der APUs (Accelerated Processing Units) kann AMD zwar deutlich im mobilen Markt (17,6 %) wachsen, büßt aber nach und nach Marktanteile bei den Desktop-Prozessoren (23,8%) ein. Ganz offenbar schlägt hier die verhältnismäßig schwächere CPU-Leistung gegenüber Intel stärker durch, wohingegen die APUs im mobilen Markt durch ihre bessere Grafikleistung in Kombination mit einer konkurrenzfähigen Akkulaufzeit punkten können. Und auch im Servermarkt konnten die Opterons 6200 ("Interlagos") und 4200 ("Valencia") auf Basis der neuen "Bulldozer"-Architektur noch keine deutliche Trendwende einleiten, auch wenn das AMD-Management bei den Geschäftszahlen zum vierten Quartal versuchte, Optimismus zu verbreiten. Hier dominiert Intel mit einem erdrückenden Marktanteil von 94,3%. AMD konnte lediglich 0,8 Prozentpunkte zurückgewinnen.

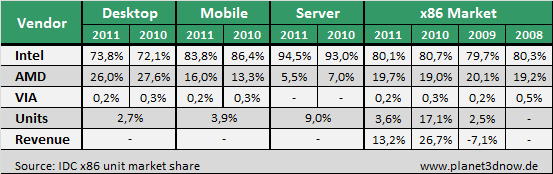

Deutlicher sichtbar werden die Verschiebungen beim Blick auf die Vergleichszahlen zwischen 2010 und 2011. Während Intel seinen Desktop-Marktanteil um 1,7 Prozentpunkte auf 73,8% ausbauen konnte, trotzte AMD dem Marktführer immerhin 2,7 Prozentpunkte im zunehmend wichtiger werdenden Markt für mobile Prozessoren ab. Bei den Serverprozessoren war hingegen das Jahr 2011 für AMD kein gutes. Der Marktanteil brach auf lediglich 5,5% ein. Unter dem Strich blieb für AMD aber immerhin ein um 0,7 Prozentpunkte höher liegender Anteil am gesamten x86-Markt.

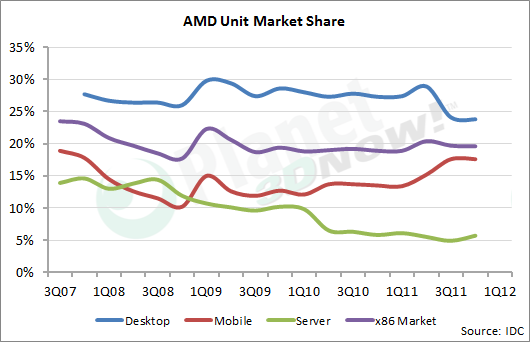

Beim Blick auf die Entwicklung der Marktanteile von AMD seit dem dritten Quartal 2007 wird deutlich, dass der Konzern trotz aller Umstrukturierungen im Wesentlichen auf der Stelle tritt. Deutlichen Verlusten im Servermarkt und leichten Verlusten im Desktop-Markt stehen erste Erfolge im Markt für mobile Prozessoren entgegen. Es bleibt abzuwarten, wie sich die Verabschiedung aus dem Markt für High-End-Desktop-Prozessoren für AMD langfristig auswirkt und wie gut dieser Ausfall von den APUs aufgefangen oder gar überkompensiert werden kann. Die aktuellen Zahlen sind auch von Produktionsengpässen bei GlobalFoundries beeinflusst, weshalb sich noch kein klares Bild ergibt.

Für das Gesamtjahr 2012 prognostizieren die Marktforscher von IDC ein weiteres Wachstum nach Stückzahlen von 5,1%. Zudem konnte IDC eine verbesserte Lage bei den Festplattenlieferschwierigkeiten im ersten Quartal 2012 beobachten, weshalb davon ausgegangen wird, dass diese Lieferschwierigkeiten kein größerer Faktor mehr sein werden im zweiten Quartal. Unter Einbeziehung der aktuellen Wirtschaftslage geht IDC sogar davon aus, die Prognosen nach Abschluss des ersten Quartals weiter anheben zu können.

Diesen Artikel bookmarken oder senden an ...